13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

纳税筹划思路

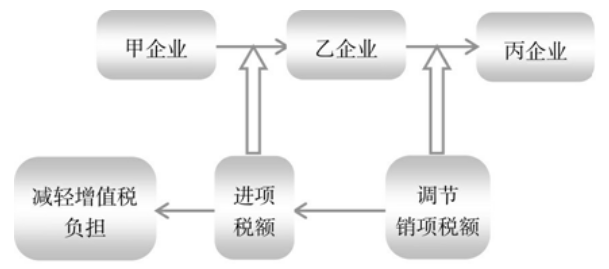

根据《中华人民共和国增值税暂行条例实施细则》第38条的规定,销售货物或者应税劳务的纳税义务发生时间:采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天;采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天;采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天;采取预收货款方式销售货物,为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天;委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天。未收到代销清单及货款的,为发出代销货物满180天的当天;销售应税劳务,为提供劳务同时收讫销售款或者取得索取销售款凭据的当天;纳税人发生视同销售货物行为,为货物移送的当天。

当物流企业从上游企业(销货方)采购货物,再销售给下游企业时,可以充分利用上述规定来进行纳税筹划,即尽量提前抵扣增值税进项税额,而根据下游企业(进货方)的付款情况灵活掌握供货数量和开具销项发票数额,而不能在进货方尚未付清货款的情况下一次性将货全部供完并全额开具销项发票,以免提前给企业造成税务负担。

法律政策依据

(1)《中华人民共和国增值税暂行条例》(1993年12月13日国务院令第134号公布,2008年11月5日国务院第34次常务会议修订通过,根据2016年2月6日《国务院关于修改部分行政法规的决定》第一次修订,根据2017年11月19日《国务院关于废止〈中华人民共和国营业税暂行条例〉和修改〈中华人民共和国增值税暂行条例〉的决定》第二次修订)。

(2)《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局第50号令,根据2011年10月28日《关于修改〈中华人民共和国增值税暂行条例实施细则〉和〈中华人民共和国营业税暂行条例实施细则〉的决定》修订)第38条。

纳税筹划图

重大疑难案件办理

重大疑难税务案件研讨 未登记建筑合法性论证 重大疑难刑事案件研讨 重大疑难行政案件论证 重大疑难民商诉讼案件重点领域

出口退税 增值税案 房地产税 税务诉讼 税法顾问代理范围

案件委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 法学专家 智律网 屋连网QQ/微信号

1056606199