13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

一、问题

我公司是一家劳务派遣公司,公司有不同的客户,对我公司签订的不同的劳务派遣合同,是否可以分别选择简易计税或一般计税?还是说如果备案了简易计税,是否全部的业务均需按照简易计税方法纳税?

二、政策分析

(一)财税2016年47号

(二)财税2016年36号文

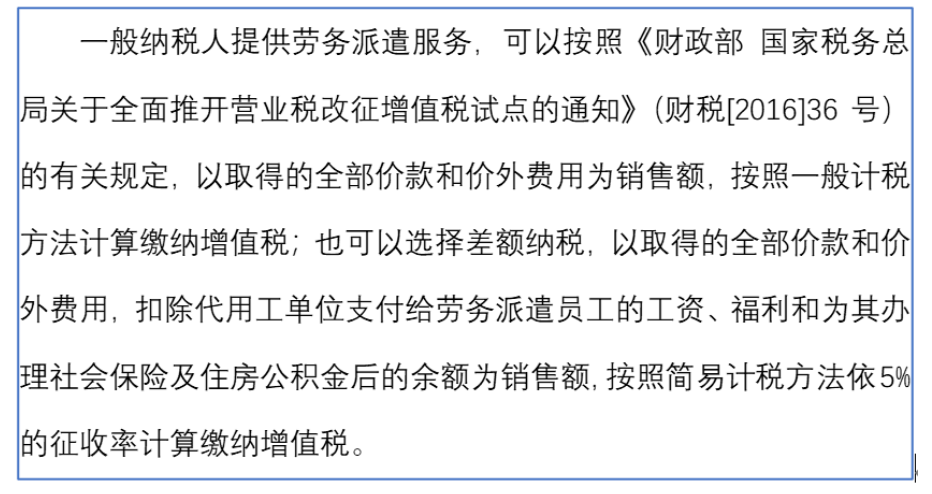

结合以上两个文件,可以得出一个结论:一般纳税人提供劳务派遣服务,可以选择一般计税,适用税率6%,也可以选择简易计税,以取得的全部服务价款减去支付给劳务派遣用工的工资、福利、社保和公积金后的差额,按照5%的征收率计算交纳增值税。而且,一旦选择了简易计税,就必须持续采取简易计税36个月,期间不能变更为一般计税。

新问题来了,A公司有多个劳务派遣项目,其中一个项目选择了简易计税,其他项目是否也必须采用简易计税,并持续36个月不能变化呢?明显不是,因为36号文规定一般纳税人发生的特定应税行为,符合政策规定,可以选择简易计税,也就是说在不同项目计税方式的选择上,是互不影响的,因此,纳税人的不同项目可以独立判断是否采用简易计税。某个项目选择了简易计税,并且一经选择,36个月内就不允许变更。这主要是防止纳税人投机取巧,随机变化计税方法,随意抵扣进项税额,导致国家税收利益收损。

(三)各省税务机关答复

各省国税机关对于该问题的态度并不统一,有的地方认为可以,有的地方认为不可以。

认为各个劳务派遣项目可以独立判断采取简易计税和一般计税的有广州、福建和陕西:

1、原广州国税:劳务派遣公司有多个项目,是否可以分别选择一般计税或差额征税?答:可以。

2、原陕西国税:2017-04-24《营改增试点政策答疑(十)》问题7:劳务派遣公司由于涉及业务项目较多,能否比照建筑企业分项目合同选择采用简易计税方法或一般计税方法?

答:在国家税务总局进一步明确之前,我省暂按以下口径执行:已向主管税务机关备案的劳务派遣公司,能够按劳务派遣项目分别核算各项目收入的,可按项目分别选择适用计税方法。

认为各个劳务派遣项目不能独立判断适用简易计税项目的有:四川、安徽、河北、河南、甘肃:

直接拒绝者如河北、安徽、四川国税:2016.6.6《纳税人咨询的营改增十个热点问题(5月第3周)》劳务派遣符合简易征收计税方式的项目,不同的合同可以选择不同的计税方法吗?

答:纳税人提供符合条件的劳务派遣服务,不能分不同的服务对象选择不同的计税方法。

找理论拒绝者如甘肃、河南国税:《生活服务业营改增政策大辅导—第三章—热点问题解答》问题七:劳务派遣单位能否根据不同的对象在选择适用税率的同时选择简易办法差额征税?

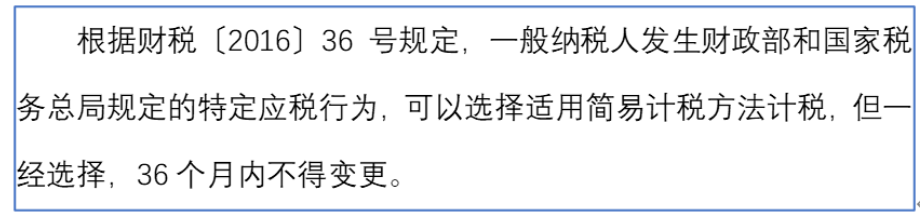

答:根据财税〔2016〕36号规定,一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。

因此,劳务派遣单位不可以在选择适用税率的同时选择简易办法差额征税。

三、总结

如果遇到此类问题,建议积极争取。理论上看,36号文允许纳税人就特定应税行为选择简易计税,其他应税行为如何计税可以根据政策独立选择,47号文虽未明确也不能例外。可以就不同的劳务派遣项目分别选择简易计税和一般计税,但某个项目一经选择简易计税,就必须维持36个月。

重大疑难案件办理

重大疑难税务案件研讨 未登记建筑合法性论证 重大疑难刑事案件研讨 重大疑难行政案件论证 重大疑难民商诉讼案件重点领域

出口退税 增值税案 房地产税 税务诉讼 税法顾问代理范围

案件委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 法学专家 智律网 屋连网QQ/微信号

1056606199